Xenia Léonard

Services de paiements commerciaux

Téléphone +49 681 383-1317

xenia.leonard@banque-franco-allemande.fr

xenia.leonard@banque-franco-allemande.fr

Depuis avril 2024, un nouveau règlement concernant les virements instantanés (n° 2024/886) s’applique dans l’ensemble de l’Union européenne. Son objectif est de promouvoir l’utilisation et l’acceptation de virements instantanés et de créer des standards uniformes pour plus de sécurité et d’efficacité dans les opérations de paiement. La mise en œuvre du règlement entraînera des nouveautés importantes à partir du 5 octobre 2025. À l’avenir, les virements instantanés ne se limitent pas à la banque en ligne ou à la procédure EBICS, mais peuvent également prendre la forme de virements sur support papier. En fonction de la procédure choisie, vous disposez d’ordres individuels et groupés ainsi que d’ordres permanents et à terme à la minute près. Vos ordres sont exécutés 24 heures sur 24, sans montant limite ou coûts supplémentaires. En plus, le nouveau système de vérification du bénéficiaire pour les virements, les virements instantanés et les ordres permanents créent une plus grande sécurité. Avant d’exécuter un ordre, la banque vérifiera à l’avenir si le nom du bénéficiaire indiqué concorde avec le nom enregistré dans la banque du bénéficiaire. Il faut cependant agir. Informez-vous ici des principales tâches pour votre entreprise.

En raison des exigences réglementaires du règlement européen sur les virements en temps réel, la vérification du bénéficiaire (parfois également appelée comparaison du nom IBAN ou vérification du bénéficiaire (VoP)) doit être mise en œuvre d'ici le 9 octobre 2025. Conformément aux exigences du Conseil européen des paiements (EPC), la vérification du bénéficiaire sera activée par les caisses d'épargne à compter du 5 octobre 2025. Il se peut que certaines banques bénéficiaires dans l'UE n'activent la vérification du bénéficiaire qu'après le 5 octobre 2025. Veuillez vous attendre, entre le 5 et le 9 octobre 2025, à recevoir un message indiquant que la vérification des bénéficiaires n'est pas possible pour les paiements destinés à ces banques destinataires. On peut supposer que ces messages diminueront progressivement jusqu'au 9 octobre 2025.

Une plus grande sécurité de paiement avec le système de vérification du bénéficiaire

Avec le nouveau système de vérification du bénéficiaire, vous vous protégez, en tant que clientèle d’entreprise, d’actes d’escroquerie, de fausses factures et d’erreurs de saisie lors de l’exécution d’un virement.

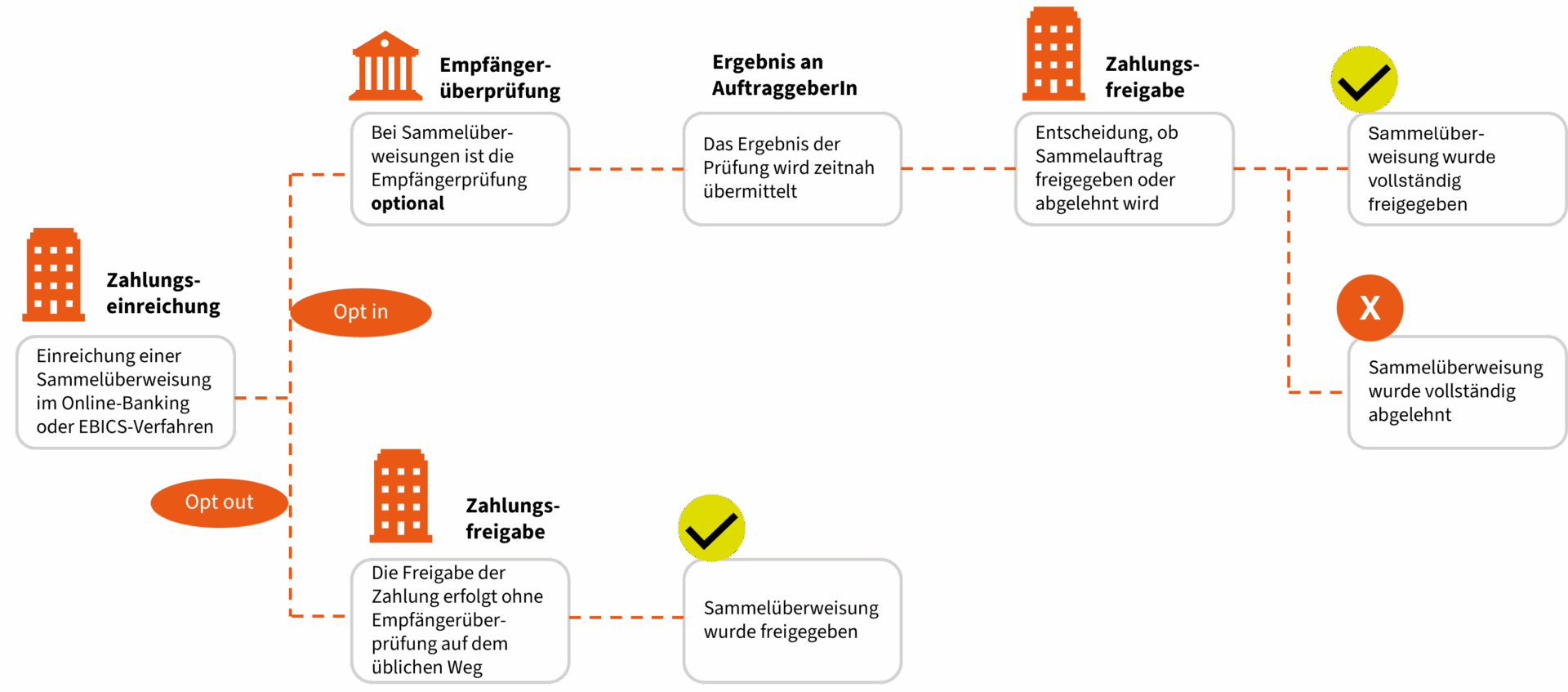

En tant que donneur d’un ordre de paiement, vous pouvez choisir, s’il s’agit de virements groupés et de virements groupés instantanés, d’effectuer une vérification du bénéficiaire (Opt-In) ou d’y renoncer (Opt-Out).

Pour les virements individuels, la vérification du bénéficiaire est toujours obligatoire. Vérifiez donc absolument vos processus internes !

En tant que bénéficiaire d’un ordre de virement, il est important que vos payeurs indiquent le nom correct. Si le nom diffère, il est possible que la personne qui passe l’ordre, n’autorise pas le paiement.

Pour ouvrir ce document, veuillez le télécharger et utiliser votre logiciel Acrobat Reader.

À l’avenir, vous pourrez passer des ordres de virements instantanés sur tous les canaux connus – dans la banque en ligne, dans la procédure EBICS, et également sur support papier.

À partir d’octobre, les virements instantanés pourront également être soumis sous forme d’ordre permanent ou d’ordre à terme à la minute près. Vous restez ainsi flexible.

Il sera à l’avenir possible d’exécuter des virements instantanés sans plafond supplémentaire. Les limites convenues dans la banque en ligne ou dans la procédure EBICS sont maintenues.

Un virement instantané est désormais au même tarif qu’un virement classique.

Il est possible d’exécuter des virements instantanés 7 jours sur 7 et 24 heures sur 24 – également les jours fériés et le week-end.

Tous les virements et virements instantanés devront faire l’objet d’une vérification à l’avenir. C’est également le cas pour les ordres de paiement groupés, les ordres permanents et les ordres à terme.

En tant que clientèle d’entreprises, vous pouvez renoncer à la vérification du bénéficiaire pour les virements groupés et les virements instantanés groupés comprenant plusieurs transactions.

La clientèle d’entreprises peut enregistrer, outre sa raison sociale, des noms commerciaux connus. Ces derniers sont également pris en compte lors de la vérification du bénéficiaire.

Les personnes qui passent un ordre de paiement pour un virement instantané sont informées en un temps record du succès ou de l’échec du virement.

La réponse est donnée gratuitement, là ou a été donné l’ordre de paiement – par exemple via l’alerte Virement instantané dans la banque en ligne ou via le rapport d’état dans la procédure EBICS.

Le système de vérification du bénéficiaire est introduit pour les virements, les virements instantanés, les ordres groupés et permanents ainsi que les virements à terme. Dans les ordres de paiement donnés, la banque vérifiera à l’avenir la concordance du code IBAN et du nom du bénéficiaire – et vous protègera ainsi d’ordres incorrects et d’actes d’escroquerie.

Vous pouvez recevoir les réponses suivantes :

Le code IBAN entré et le nom concordent pleinement.

Le code IBAN entré et le nom sont presque équivalents. Le nom du bénéficiaire dans la banque du bénéficiaire est affiché.

Le code IBAN entré et le nom ne concordent pas.

La vérification n’a pu avoir lieu pour différentes raisons.

|

Scénario

|

Demande

|

Nom du bénéficiaire

|

Réponse

|

|---|---|---|---|

|

Nom correct |

Max Mustermann |

Max Mustermann |

Concordance |

|

Plusieurs prénoms |

Max Mustermann |

Max Maximilian Mustermann |

Concordance |

|

Plusieurs personnes tenant conjointement un compte ou utilisant conjointement des coordonnées bancaires |

Max Mustermann |

Max Mustermann und Maxima Mustermann |

Concordance |

|

Nom correct, petites fautes de frappe |

Max Mustterman |

Max Mustermann |

Concordance partielle |

|

Initiales |

M. Mustermann |

Max Mustermann |

Concordance partielle |

|

Pas de prénom |

Mustermann |

Max Musterman |

Concordance partielle |

|

Nom incorrect |

Maria Mustermann |

Max Mustermann |

Pas de concordance |

|

Le nom commercial est différent du nom du titulaire du compte |

Pizzeria Don Franesco |

Max Mustermann |

Pas de concordance |

|

Pas reçu de réponse |

Max Mustermann |

Max Mustermann |

Impossibilité de procéder à une vérification |

|

La banque ne participe pas au système de vérification du bénéficiaire |

Max Mustermann |

Max Mustermann |

Impossibilité de procéder à une vérification |

Des dispositions réglementaires prescrivent la vérification systématique du bénéficiaire pour les virements individuels et les virements instantanés individuels. Cela est également le cas pour les ordres de virement groupés qui ne contiennent qu’une seule transaction. En général, la vérification se fait rapidement. Une fois que vous avez connaissance du résultat de la vérification, vous pouvez soit valider soit annuler et corriger l’ordre de virement. Un virement peut également être exécuté s’il y a une divergence par rapport au nom du bénéficiaire.

En raison d’une publication de la BaFin (https://www.bafin.de/ref/19976730), les clients professionnels peuvent jusqu’à nouvel ordre effectuer des virements groupés en une seule transaction via EBICS, même sans vérification du destinataire (opt-out). Pour ce faire, vous pouvez continuer à utiliser les types d’ordres utilisés jusqu’à présent.

Présentation du virement individuel dans la banque en ligne ou via EBICS.

Vérification automatique de la concordance entre le nom du bénéficiaire et le titulaire du compte.

Le résultat de la vérification est communiqué rapidement.

Décision sur la validation ou le refus de paiement sur la base du résultat de la vérification. Dans la banque en ligne, il est également possible de reprendre les propositions de correction de l’option Concordance partielle.

- Le virement individuel a été validé

- Le virement individuel a été refusé.

En tant que clientèle d’entreprises, vous pouvez, pour les virements groupés et les virements instantanés groupés comprenant plus d’une transaction, décider de réaliser une vérification du bénéficiaire (Opt-In) ou de renoncer à la vérification (Opt-Out). Dans la procédure EBICS, un ordre de paiement sous forme groupée ne peut être validé ou refusé que dans sa totalité. Il n’est pas possible de valider uniquement certains paiements (autorisation partielle) dans un ordre de paiement groupé.

En tant que donneur d’un ordre de paiement pour virement et virement instantané, il est donc important que vous vérifiez vos processus internes :

L’introduction du système de vérification du bénéficiaire a également des répercussions sur vous, si vous êtes le bénéficiaire d’un ordre de virement. Il est important que vos payeurs indiquent dans l’ordre de virement le nom sous lequel vous tenez le compte auprès de la SaarLB.

En tant que bénéficiaire d’un virement et virement instantané, il est donc important que vous vérifiez en temps requis tous les partenaires commerciaux :

La mise en œuvre du système de vérification du bénéficiaire entraîne également des ajustements techniques dans la procédure EBICS. De nouveaux types d’ordre EBICS sont créés pour la présentation de virements et de virements instantanés SEPA.

Si vous souhaitez utiliser le système de vérification du bénéficiaire ou si vous devez le faire en raison de prescriptions réglementaires (par exemple en cas de virements individuels), veuillez utiliser à l’avenir les nouveaux types d’ordre. Ceux-ci seront automatiquement mis à disposition à compter du 05/10/2025.

|

Type d’ordre

|

Paramètres BTF (version EBICS 3.0)

|

Type d’ordre EBICS (version EBICS 2.5)

|

|---|---|---|

|

Virement SEPA avec vérification du bénéficiaire |

SCT//VOI/pain.001/ |

CTV |

|

Virement instantané SEPA avec vérification du bénéficiaire |

SCI//VOI/pain.001/ |

CIV |

|

Rapport d’état de la vérification du bénéficiaire (pain.002) |

REP/DE/VOP/pain.002/ZIP |

VPZ |

Si vous ne souhaitez pas réaliser de vérification du bénéficiaire, vous pouvez alors utiliser les types d’ordre EBICS existants :

|

Type d’ordre

|

Paramètres BTF (version EBICS 3.0)

|

Type d’ordre EBICS (version EBICS 2.5)

|

|---|---|---|

|

Virement groupé SEPA sans vérification du bénéficiaire |

SCT//VOO/pain.001/ oder SCT///pain.001 |

CCT |

|

Virement groupé instantané SEPA sans vérification du bénéficiaire |

SCI//VOO/pain.001/ oder SCT///pain.001 |

CIP |

L’ordre peut être exécuté au choix comme ordre de virement SEPA avec vérification du bénéficiaire (type d’ordre EBICS – CTV) ou comme virement SEPA sans vérification du bénéficiaire (type d’ordre EBICS – CCT) :

Avec vérification du bénéficiaire :

Sans vérification du bénéficiaire :

L’ordre doit impérativement être exécuté comme virement instantané avec vérification du bénéficiaire (type d’ordre EBICS – CIV).

INFORMATION : Par contre, si l’ordre est présenté sans vérification du bénéficiaire (type d’ordre EBICS – CIP), il est refusé par le serveur bancaire EBICS, car la vérification du bénéficiaire est toujours obligatoire en cas de virement instantané individuel.

L’ordre doit impérativement être exécuté comme virement SEPA avec vérification du bénéficiaire (type d’ordre EBICS – CTV). Les virements groupés SEPA ne comprenant qu’une transaction individuelle seront à l’avenir exécutés comme virement individuel, ce qui revient à dire que la vérification du bénéficiaire est obligatoire.

Par contre, si l’ordre est présenté sans vérification du bénéficiaire (type d’ordre EBICS – CCT), il est refusé par le serveur bancaire EBICS, car la vérification du bénéficiaire est toujours obligatoire en cas de virements individuels.

Vous trouverez des informations plus détaillées sur le site de la Deutsche Kreditwirtschaft: https://www.ebics.de/de/ebics-standard/hinweise-hersteller-kunden

À l’avenir, il sera absolument obligatoire d’utiliser la signature électronique distibuée pour pouvoir valider ou annuler des ordres de paiement avec vérification du bénéficiaire. Le règlement sur les paiements instantanés prescrit que tous les signataires doivent prendre auparavant connaissance du résultat de la VOP. Pour cette raison, le fichier présenté et vérifié (VOP) est autorisé ou annulé via la signature électronique distribuée (SED). Pour ce faire, la procédure SED est complétée par le résultat de la vérification VOP et par des informations complémentaires.

Si vous n’utilisez pas encore la SED, veuillez vous informer dès à présent du fonctionnement dans le logiciel bancaire ou l’application que vous utilisez.

La mise en œuvre des nouvelles règles mises en œuvre introduit de nouvelles fonctions, par exemple le virement instantané de l’ordre permanent et le système de vérification du bénéficiaire. Ces nouvelles fonctions impliquent également que vous adaptiez les applications que vous utilisez.

Veuillez vous informer à temps si le fabricant de votre application procède aux adaptations nécessaires pour que vous puissiez utiliser toutes les nouvelles fonctions.

La SaarLB procèdera en temps requis aux actualisations nécessaires des applications proposées pour les opérations de paiement telles que Sfirm et le portail de banque en ligne.

Si vous utilisez une application d’autres fournisseurs, veuillez vous adresser directement à eux.

Sur le site www.ebics.de/de/ebics-standard/implementation-guide, vous trouverez un guide de la Deutsche Kreditwirtschaft pour la mise en œuvre du règlement Instant Payment dans la procédure EBICS.

Veuillez planifier les mises à jour prévues pour l’application que vous utilisez; il est possible qu’elles ne soient disponibles que juste avant l’entrée en vigueur des dispositions réglementaires.

En cas de virements individuels ou d’ordres groupés comprenant une seule transaction, la vérification du bénéficiaire est obligatoire et ne peut pas être désactivée. La Clientèle d’entreprises peut utiliser en option le système de vérification du bénéficiaire pour les virements groupés comprenant plus d’une transaction.

Les applications mises à disposition par la SaarLB, comme la banque en ligne ou Sfirm prendront la vérification du bénéficiaire en charge en temps requis.

Dans la banque en ligne, vous pouvez vous informer du statut de votre virement instantané via votre relevé de transactions ou l’alerte compte. Dans la procédure EBICS, vous pouvez vous informer du statut à l’aide des informations sur les transactions, des pré-notifications ou encore dans le rapport d’état.

Si un virement instantané ne peut pas être achevé dans les dix secondes, le montant viré est de nouveau crédité automatiquement sur votre compte. Si, dans des cas exceptionnels, le statut de l’exécution n’est toujours pas clair après expiration du délai, vous recevrez une information correspondante avec la contre-passation. Veuillez dans ce cas ne pas faire de nouveau virement jusqu’à ce que la SaarLB ait vérifié définitivement le statut des paiements.

Non, les virements express en euros et les paiments à l’étranger ne sont pas soumis aux dispositions sur la vérification du bénéficiaire et peuvent être présentés comme c’était le cas jusqu’à présent.

Que les paiements soient effectués sur des propres comptes de paiement auprès de la SaarLB ou dans un autre institut de crédit, la vérification du bénéficiaire est obligatoire. Y font exception les comptes de non-paiement, par exemple les comptes de dépôt à terme et les comptes d’épargne.